来源: 微博@原烽_BOE

??我们认为,市场对芯片设计、半导体设备的认识已经很充分。而对半导体 制造环节认识不够。同时,再加上半导体产业研究的高壁垒,导致资本市场 对半导体制造是被动型忽视的。

半导体制造产业链

制造(代工)是半导体产业的重点

半导体制造是目前中国大陆半导体发展的最大瓶颈,电脑 CPU、手机 SOC/基 带等高端芯片,国内已经有替代,虽然性能与国际巨头产品有差距,但是至少 可以“将就着用”。

而半导体制造是处于“0~1”的突破过程中,假如海外半导体代工厂不给中国大 陆设计公司代工,那么中国的半导体产业将会受到很严重影响。

本文主要讲半导体制造,涉及到半导体产业链有硅、代工厂。

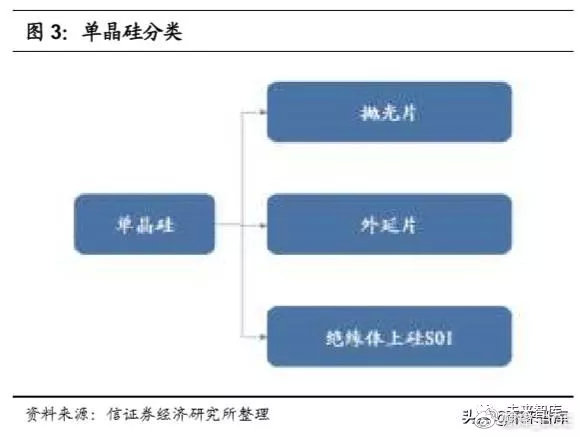

硅片产业链

硅是极为常见的一种元素,广泛存在于岩石、砂砾、尘土之中。按照工艺类型,半导体硅片可分为抛光片、外延片和以 SOI 硅片为代表的高端 硅基材料。

一般而言,8 寸以下的集成电路产线用抛光片,45nm 及以下线宽的 12 寸晶圆 用外延片,SOI 是一种新型工艺。

? 抛光片是应用范围最广泛,用量最大、最基础的产品,其他的硅片产品也 都是在抛光片的基础上二次加工产生的。抛光片去除了表面残留的损伤层, 实现了硅片表面的平坦化,可用于制作存储芯片、功率器件及外延片的衬 底材料。

? 外延片是在抛光片衬底上生长一层单晶硅,这层单晶硅称为外延层;在外 延层上注入基区、发射区等等。因为,在双极型器件和集成电路中,为了 减小集电极串联电阻,以降低饱和压降与功耗。可用于通用处理器芯片、 图形处理器芯片、二极管、IGBT 功率器件的制造;

? SOI 硅片能够减少寄生电容和漏电现象,消除闩锁效应。在 MOSFET 及其 集成电路中,主要是为了降低导通压降与功耗,有时是为了隔离的需要。在 CMOS-IC 芯片中,比较多地倾向于采用 SOI 衬底片,主要是为了减弱 或者避免闩锁效应,同时也可以抑制短沟道效应,这对于 ULSI 具有重要 的意义,被用于射频前端芯片、功率器件、汽车电子等领域。

绝缘体上硅还用于航天电子、导弹等武器系统的控制和卫星电子系统的新型硅 材料,实现了 CMOS 和双极电路的全介质隔离,具有无闭锁、高速、低功耗、 高封装密度、抗辐射、耐高温(300 度)优点。

硅片制造工序为:拉晶—切片—磨片—倒角—刻蚀—抛光—清洗—检测,其中 拉晶、抛光和检测为硅片制造核心环节。

半导体制造商在合格的硅片上刻电路(半导体制造),制造完备后再封装测试。

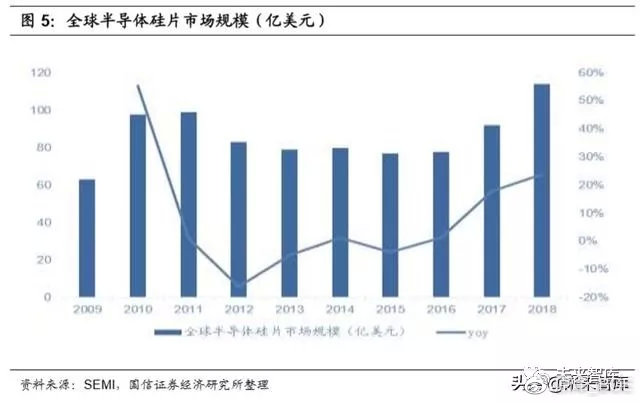

上游硅片市场规模

2018 年全球硅片出货面积达 127.3 亿平方英寸,同比 2017 年增长 7.81%。

2018年全球硅片销售金额为114亿美(其中中国大陆半导体硅片9.96亿美元), 同比 2017 年增长 30.65%,其中每平方英寸单价为 0.89 美元,较 2017 年增长 21%。

2016~2018 全球半导体硅片市场销售规模 CAGR 达 25.75%。

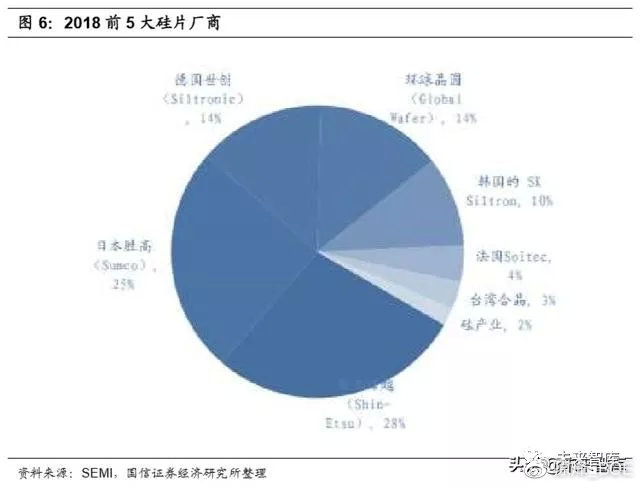

五大硅片厂垄断市场

全球半导体硅片市场主要集中在几家大企业,行业集中度高,技术壁垒较高。2018 前 5 大硅片厂商合计 95%市场份额,行业前五名企业的市场份额分别为:日本信越化学市场份额 28%,日本 SUMCO 市场份额 25%,德国 Siltronic 市 场份额 14%,中国台湾环球晶圆市场份额为 14%,韩国 SKSiltron 市场份额占 比为 11%,法国 Soitec 为 4%。

半导体代工厂的三大指标

一是先进制程达到多少纳米

工艺制程反应半导体制造技术先进性,目前能够量产的最先进工艺是台积电的 5nm,国内半导体代工厂最新先进的是中芯国际的 14nm。此处的 14nm、5nm 是指芯片内部的晶体管的栅长,通俗讲就是芯片内部的最小线宽。

一般情况下,工艺制程越先进,芯片的性能越高,特别是数字电路。

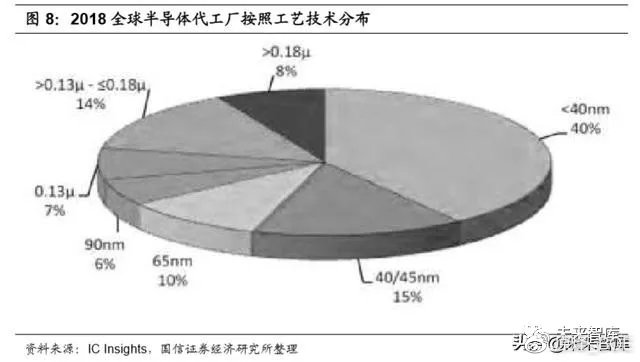

从工艺制程组成看,全球 40%的半导体代工厂收入来自 40nm 及以下的先进工 艺制程,这个比例将来会提升。

二是晶圆尺寸趋于大硅片

目前,全球主要晶圆尺寸是 6 寸、8 寸、12 寸。

生产功率半导体主要使用 6 英寸和 8 英寸硅片,微控制器使用 8 英寸硅片,逻 辑芯片和存储芯片则需要 12 英寸硅片,因此随着半导体技术的发展和市场需求 的变化,目前硅片正向大尺寸趋势发展。

2018 年全球 12 英寸硅片需求平均值要在 600-650 万片/月,而 8 英寸硅片需求 平均值在 550-600 万片/月。就技术角度来看,12 英寸硅片需求主要被 NAND 和 DRAM 所驱动,从市场角度来讲,智能手机的存储量逐渐增长以及对数据传 输的依赖,促进了固态硬盘(SSD)对原有机械硬盘(HDD)的替代;传感器 在智能手机中的运用也起到了一定的作用。8 英寸硅片被更多的运用在了汽车 电子领域,如 ADAS 系统与车载娱乐的普及,加剧了市场对逻辑电路以及高精 度元器件的需求,长期来看 8 英寸硅片也依然有巨大需求。

三是产能决定短期业绩

一般情况下,半导体制造厂商不会轻易扩产,产能在 1 年左右的短期内是稳定 的,当半导体景气度来临,产能决定公司的收入。

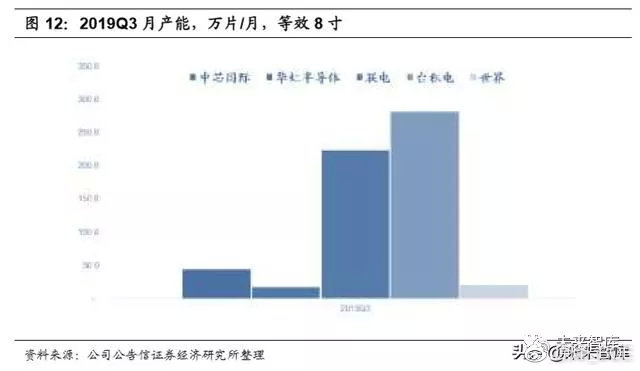

截至 2019 年 Q3,全球主要半导体代工厂产能排名:台积电、联电、中芯国际、 世界先进、华虹半导体。

工艺制程不是越先进越好

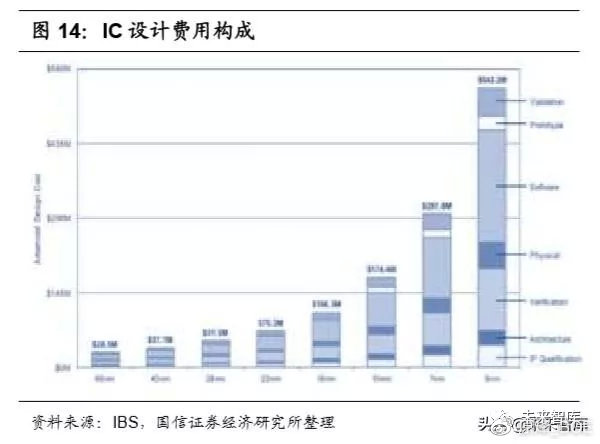

一是上游 IC 设计费用越来越高。

先进制程满足为设备提供了良好的功耗比,但 是 IC 设计费用越来越高,代际设计费用增速也越来越高。例如 7nm 芯片设计成本超过 3 亿美元,华为 mate20 麒麟 980 芯片就是用台积电的 7nm 工艺制 程,麒麟 980 是由超过 1000 名半导体工程师组成的团队历时 3 年时间、经历 超过 5000 次的工程验证才成功应用。

IBS 的测算要是基于 3nm 开发出 NVIDIA GPU 设计成本达 15 亿美元。从芯片 设计经济效益看,7nm 是长期存在节点,5nm/3nm 的功耗性能面积成本难达到 平衡点,除非有超额的出货量来均摊成本。

二是工艺逼近极限,中游投资增加但边际效果下降

14nm 之前,每 18 个月进步一代的制程,性价有 50%的提升,14nm 之后,趋 势就已经逐渐衰微了。

例如,当处理器速度提升 1 倍,但用户体验到的速度达不到 1 倍。用户体验是 一个完整系统,处理器性能发挥收到内存、系统软件、网络等限制。

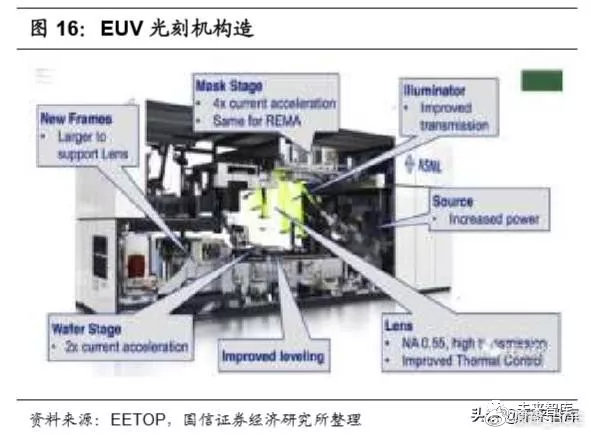

工艺尺寸的升级需要光刻系统配合,7nm 后光刻系统已经从 DUV 转向 EUV 升 级,投资成本急剧增加,例如三星 7nm 产线投资额 56 亿美元升级 Hwaseong 的晶圆厂,需要 8 台 EUV,每套 EUV 系统 15 亿人民币。

另外,工艺升级晶体管升级也要创新,14nm 开创了 FinFET,3nm 需要 GAA 经晶体管结构,晶体管级的创新对代工厂的产线来说是彻底的改造。

三是客户从代工厂稳定性可靠性考虑。

技术路线符合客户需求——客户希望代工厂的投入、发展方向符合客户技 术发展方向;对现有工艺差异化技术需求。

扩大客户投资价值——客户希望从每一代技术中获得更多价值,充分利用 设计每个技术节点所需的大量投资。

财务稳健确保供应——客户希望代工厂的财务稳健,以满足未来十年芯片 生产需求。

考虑以上因素,格罗方德、联电都放弃 14/12nm 以下的开发。

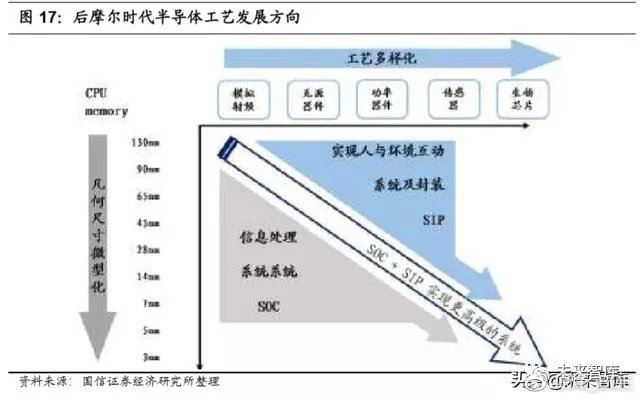

先进制程和特殊工艺双向发展

未来半导体工艺发展有两个方向,一是继续追求先进制程小型化,典型代表台 积电、三星、英特尔、中芯国际;二是聚焦特色工艺的满足多样化需求,实现人 与环境的互动,例如华虹半导体、联电、格罗方德、世界先进。

半导体代工需求旺盛

代工增速超半导体行业整体增速

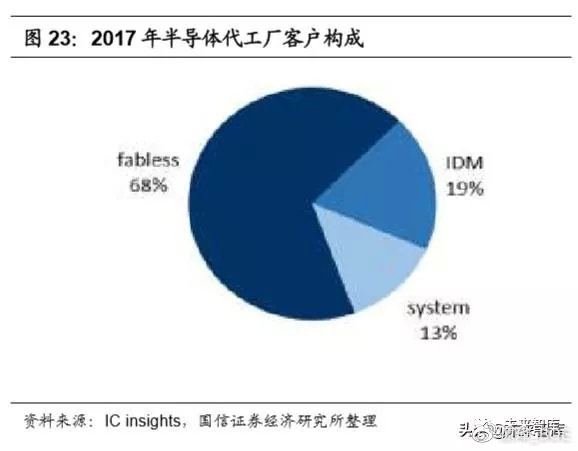

半导体厂商模式分为只有设计无制造的 Fabless 模式和有设计有制造的 IDM。Fabless、IDM、系统厂商都是代工厂的客户。

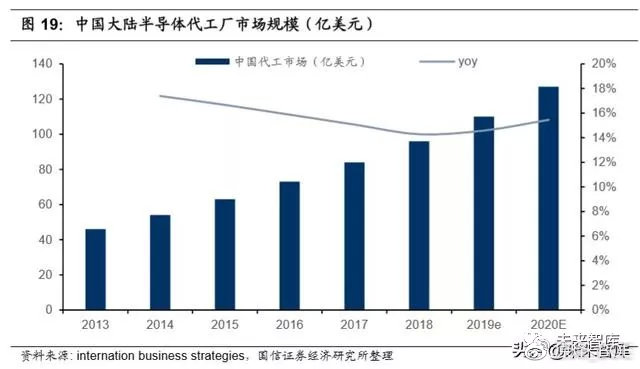

2019 年中国大陆半导体代工市场规模预计在 110 亿美元同比增长 14.6%。

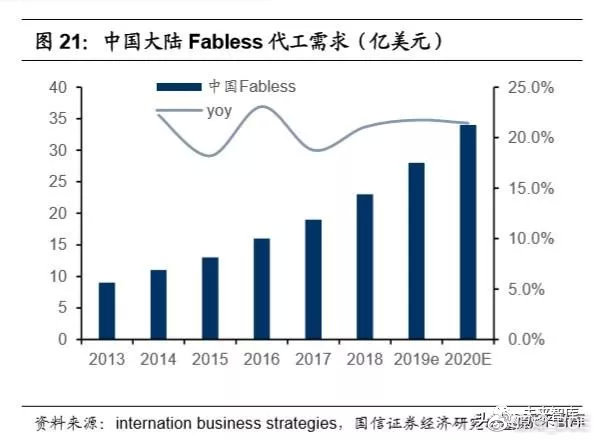

2019 年全球 Fabless 半导体代工需求为 1260 亿美元,同比增长 13.5%,其中 中国市场需求为 280 亿美元,同比增长 21.7%。

DIM 厂商产能不足的时候外找代工厂,一些 system 厂商自己做芯片,例如汇川 (变频器)、合肥阳光(电源)、英威腾(变频器),这些终端系统商为了减低成 本,保证供应链,自己设计芯片交给代工厂制造。

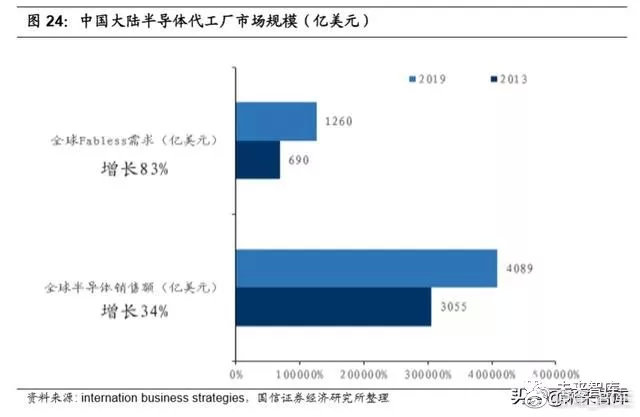

半导体代工增速超半导体行业增速,2013~2019 年,全球半导体增长 34%,而 Fabless 需求(对应代工厂收入)增加 83%。

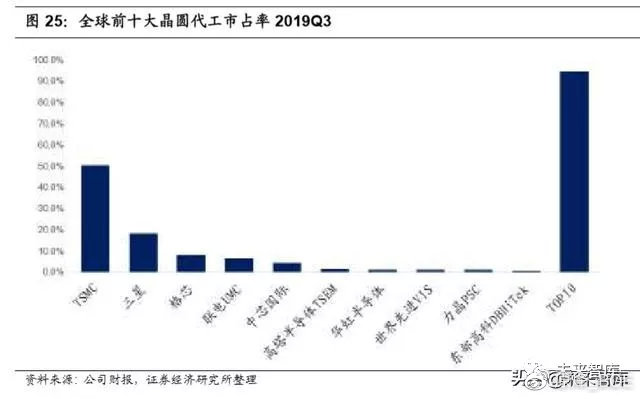

代工厂排名

2019 年 Q3 全球十大晶圆厂排名为:台积电、三星、格罗方德、联电、中芯国 际、高塔、华虹、世界先进、力晶、东部高科。

国内代工龙头中芯国际排名第五,市场占有率 4.4%。

美国垄断供应亚太垄断需求

集成电路是半导体最大组成部分

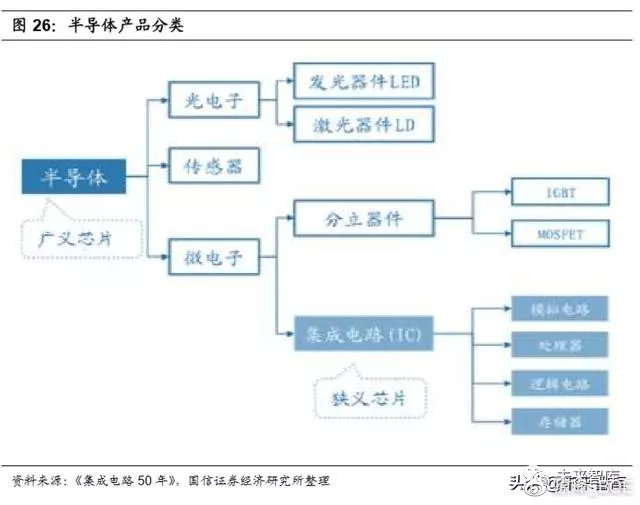

中长期看,作为科技制高点的半导体将成为国内和全球贸易、科技的焦点,在 实业和资本市场都将不会平静。理解了半导体产业,才能把握科技发展趋势。在深入研究半导体行业之前,我们首先明确行业基本概念。半导体包括光电子、 传感器、微电子;其中的微电子是重中之重。集成电路(Integrated Circuit,简 称 IC)是微电子中的核心,CPU、GPU、FPGA、NPU 等都属于此类,一块芯 片上包含很多晶体管。广义芯片指光电子、传感器、微电子产品,狭义芯片单指 集成电路。

2018 年集成电路占半导体 84%份额,在集成电路中,存储器、逻辑电路、微处 理器、模拟电路分别占 40%、28%、17%、15%。

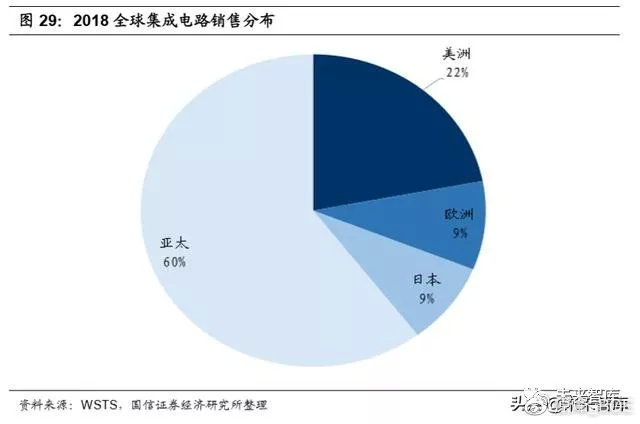

亚太是集成电路需求大户

从芯片需求看,亚太地区占 60%的市场需求,一是因为日本、韩国、中国大陆、中国台湾地区拥有众多 IC 下游产业,是全球工厂;二是亚太地区人口众多,电 子设备市场需求大。

美国主导芯片供应

2018 年美国芯片公司依然主导了整个芯片市场,全球市场份额占比超过 50%。IC 设计公司按照是否拥有工厂,分为无晶圆工厂的 fabless 模式,有晶圆工厂 的 IDM 模式。

美国无晶圆厂芯片公司占据全球 68%分市场份额,而美国有晶圆厂芯片公司占 据全球 46%分市场份额,两者合计市场份额未 52%。

排名第二的是韩国,无晶圆厂、有晶圆厂全球市场份额分别为不到 1%、35%, 合计市场份额 27%。第三名的日本,无晶圆厂、有晶圆厂全球市场份额分别为 不到 1%、9%,合计市场份额 7%。欧盟的无晶圆厂、有晶圆厂全球市场份额分 别为 2%、7%,合计市场份额 6%。

中国大陆,无晶圆厂、有晶圆厂全球市场份额分别为 13%、不到 1%,合计市 场份额 3%,中国大陆 IC 公司主要为无晶圆厂公司。

行业前十主要在美国

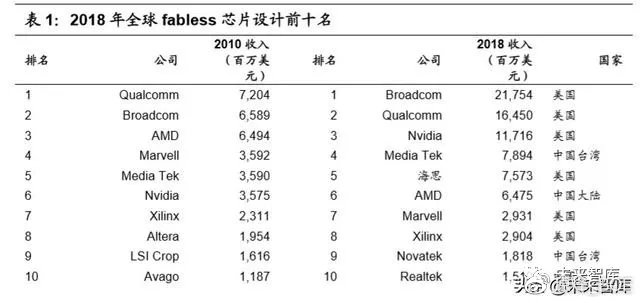

2018 全球 fabless 芯片设计公司前十名公司中,美国占据 6 家,中国大陆只有 海思,中国台湾有 3 家。

细分领域龙头市值都超过百亿美元,CPU 龙头英特尔、GPU 龙头英伟达、模拟 芯片龙头德州仪器等。

上游设计领域机会

从应用领域看:消费、工业、车载难度提升

按照产品的应用领域看:

1. 消费类、通讯类芯片难度低,国产化容易。

2. 工业类的监控、图像处理国内设计公司有机会。

3. 车载类的因为认证要求和时间长,难度大。例如 MCU 在消费、物联网领域有 替代,替代办法是将 MCU 里面集成 wifi、蓝牙功能,但用于车载很难。

从产品分类看:晶体管越多功能越多难度越大

从产品分类看,分为数字、模拟与数模混合、射频、功率器件、光电器件、传感器 与微机电系统集成电路。我们以四个角度看国内的投资机会:

1. 晶体管个数越少的芯片。

2. 功能单一化的芯片。

3. 工艺简单的芯片。

4. 单价低的芯片。

下图中的分类,从上到下芯片含的晶体管个数越少、功能趋于单一化、工艺越简单、 单价相对降低,国内的设计企业的难度越小。例如国内指纹识别芯片、只有一个器 晶体管的二极管、三极管等。

从公司角度看:合作伙伴越多越好

我们以最典型、通用的应用在汽车、家电、工业设备等领域的 MCU 为例,国内 MCU 主要在中低端领域,高端领域很少。

因为,MCU 的价格占整机成本的比例非常小,MCU 价格低(最低 1 元左右), 国产 MCU 与进口 MCU 的价格差距已经不足以驱动高端用户选择新公司的、不 成熟的国产 MCU,出现“越不用越不成熟,越不成熟越不用”的恶性循环。

国内投资机会在于具有优质合作伙伴的公司,因为国内有 MCU 应用大市场。消 费电子、工业控制、汽车电子、物联网、人工智能等,在中国都有大量的开发团 队和配套的支持体系,以及广泛的消费群体和应用场景。

我们在生态的边界中论述过,芯片不同于其他硬件产品可以直接卖给客户,大 部分需要经销商、方案商来销售,需要很多的合作伙伴。其逻辑是:应用需求越 多、解决方案提供商越多、芯片设计公司的产品推广力度就越大。

从规模角度看:聚焦细分领域不做产品多样化的公司

随着半导体行逐渐成熟,格局趋于稳定,通过并购增加扩大规模成为主要手段。因为,理论上半导体具有规模效应,规模越大,边际成本降低。但是,这要分情 况,规模是单领域的规模扩大,还是多领域的扩大。

根据 IC Insights 的统计,大部分公司营业利润和收入之间没有相关性。下图说 明通过扩大规模来提升利润率的措施并不有效。

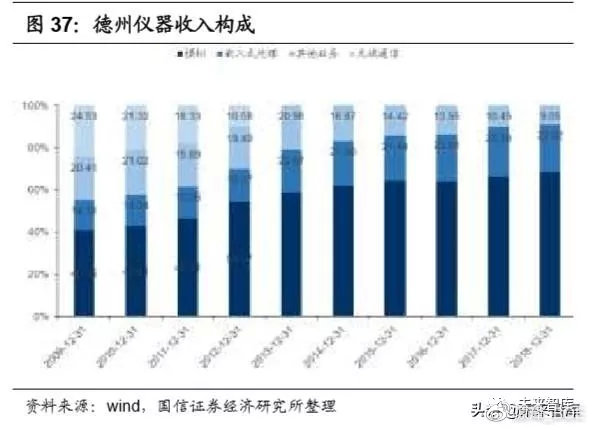

聚焦细分领域的并购,营业利润率提升。那些通过收购和剥离,聚焦细分领域, 实现业务专业化的公司,利润率会提升。最典型的是模拟芯片的龙头德州仪器, 40 多年前的德州仪器能够供应所有的半导体产品,而从 2000 年以来,德州仪 器通过并购重组,重心聚焦模拟和电源产品,营业利润率从 2005 年 10%提升 到 2018 年的 45%。

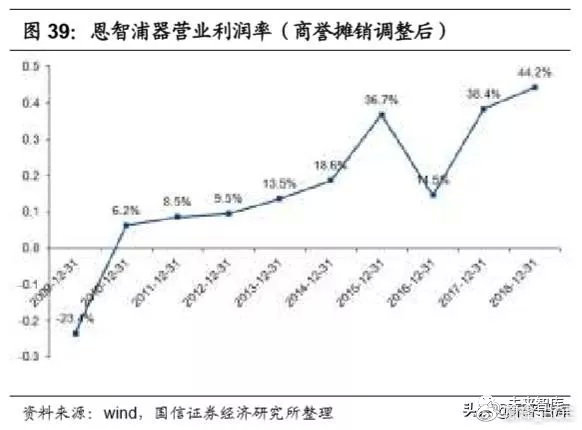

2018 年 NXP 的高性能混合信号占比超达到 96%,这项收入主要来自汽车和安 全这两个主要领域,该收入占比从 2009 年的 52%提升到 2018 年的 96%,相 应地,恩智浦的营业利润率(调整商誉摊销后)从 2011 年的 6.2%逐渐上升到 2018 年的 44.2%。

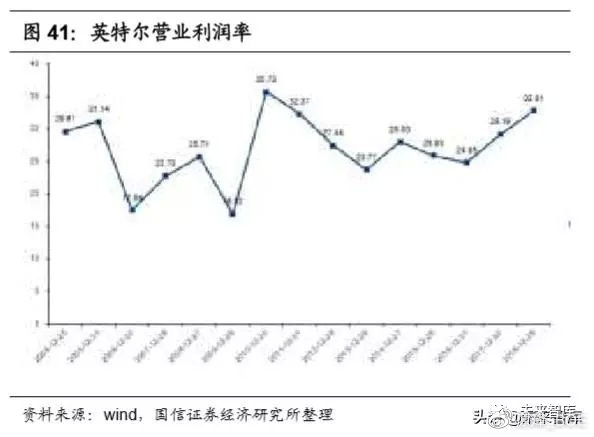

追求多样化的并购,利润率并未提升。为了增长和多样化产品组合而进行收购 的公司营业利润率并未改善。英特尔在主营业务 PC 和服务器的微处理器基础 上,在新领域中展开收购,例如收购安全性业务的 McAfee,嵌入式软件的 Wind River,FPGA 的 Altera,这些收购增加的收入占比达到 14%,但是,并没有带 来营业利润率的增加,这也能解释,为什么过去十年里,英特尔的估值并未获 得提升。

综上,那些能够聚焦主业进行规模扩张的公司,可以通过扩大规模来降低成本, 提升营业利润率,公司的价值能够提升,是值得投资的标的。

而那些通过并购,来追求业务多样化的公司,并没有能带来利润率的提升,也 就没有价值的提升,不是较好的投资标的。

来源:半导体行业资讯????